Por Gutemberg Rocha

Hoje o Brasil acordou com a notícia da decretação da Liquidação do Banco Master, bem como da prisão de seu dono, Daniel Vorcaro. Sua prisão foi determinada pela Justiça Federal de Brasília, uma ação em que há outros mandados de prisão sendo executados pela Polícia Federal.

Outros negócios do setor financeiro pertencentes a Daniel Vorcaro também foram alvo do decreto: Banco Master Múltiplo, Banco Master de Investimento, Banco Letsbank e Master S/A Corretora de Câmbio, Títulos e Valores Mobiliários (Atos do Presidente do Banco Central n.º 1.369, 1.371, 1.372 e 1.373).

Um dia antes, o Grupo Fictor anunciou a aquisição do Banco Master, operação esta que está suspensa, devendo se recordar ainda que houve uma tentativa anterior pelo BRB, o que foi barrado pelo Banco Central.

Mas, o que ocorre com os milhares de clientes e investidores do Banco Master agora?

Quando ocorre a Liquidação Extrajudicial de um banco pelo Banco Central, o poupador (titular de conta poupança, conta corrente ou aplicação) deve seguir alguns passos rápidos e estratégicos para preservar seu direito ao recebimento dos valores.

Abaixo explicamos de forma clara, prática e com base na legislação aplicável (Lei 6.024/74, Resoluções do CMN e normas do FGC).

1. Verificar se a instituição financeira é coberta pelo FGC

O primeiro passo é confirmar se o banco liquidado é integrante do Fundo Garantidor de Créditos – FGC, que cobre:

• Depósitos em caderneta de poupança;

• Depósitos à vista (conta corrente);

• Depósitos a prazo (CDB/RDB);

• Letra de crédito (LCI/LCA);

• Entre outros instrumentos previstos.

No caso do Banco Master, existe a cobertura pelo FGC para a maioria dos produtos oferecidos.

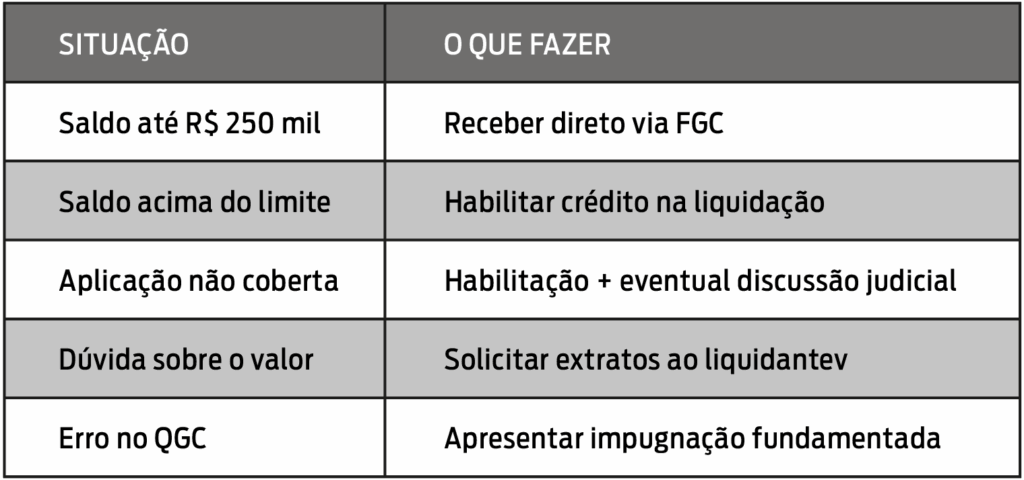

A cobertura atual é de até R$ 250.000,00 (duzentos e cinquenta mil reais) por CPF/CNPJ por instituição financeira (limitada a R$ 1.000.000,00 – um milhão de reais, a cada quatro anos).

Se o valor do poupador for igual ou inferior a esse teto, o recebimento será administrado diretamente pelo FGC.

2. Aguardar a divulgação oficial dos procedimentos pelo FGC

Após a decretação da liquidação extrajudicial pelo Banco Central, o FGC divulga:

• a lista de bancos envolvidos;

• o início do pagamento;

• o banco ou instituição que fará o pagamento;

• os documentos necessários;

Geralmente, o pagamento começa em poucos dias, mas pode levar mais tempo dependendo da complexidade. No caso do Banco Master, segundo as notícias veiculadas até o momento, existe grande complexidade, o que pode acarretar demora no pagamento.

3. Proceder ao resgate do valor coberto pelo FGC

O processo costuma ser simples:

a) O FGC disponibiliza um canal de consulta (site ou banco pagador). No caso do Banco Master, já existem informações no site do FGC – https://www.fgc.org.br/pagamento-de-garantia e outras informações podem ser divulgadas no site do Banco Central – https://www.bcb.gov.br/estabilidadefinanceira/fundosgarantidores;

b) O poupador confirma seu saldo garantido;

c) O valor é pago por:

• transferência para conta de outro banco

• saque presencial

• TED agendado

Não há necessidade de processo judicial para obter valores dentro da garantia do FGC.

4. Caso o valor ultrapasse o limite do FGC: habilitar o crédito na liquidação

Se o poupador possui:

• valor superior ao teto (R$ 250.000,00);

• aplicação não coberta pelo FGC;

• conta conjunta com valores acima do limite total.

Ele deverá habilitar seu crédito junto ao liquidador nomeado pelo Banco Central. Isso envolve:

a) Preencher a habilitação de crédito – documento no qual o poupador informa:

• nome, CPF e endereço;

• valor devido;

• documentos comprobatórios do saldo.

b) Apresentar comprovantes:

• extratos;

• contratos de investimento;

• comprovantes de depósito;

• demonstrativos de saldo.

c) Aguardar a formação do Quadro Geral de Credores (QGC)

Os poupadores são classificados como credores quirografários, salvo exceções específicas.

O pagamento depende:

• da existência de ativos do banco;

• do rateio entre todos os credores;

• da ordem legal de preferência.

É comum que credores sem cobertura do FGC recebam pouco ou nada, dependendo da situação econômica da instituição.

5. Acompanhar os comunicados do Liquidante e do Banco Central

Todos os atos da liquidação extrajudicial são publicados:

• no site do Banco Central;

• em comunicados oficiais;

• em editais no Diário Oficial.

Isso é importante para:

• acompanhar prazos;

• verificar o quadro de credores;

• interpor impugnações, se necessário;

6. O poupador pode ingressar com ação judicial?

Sim, mas apenas em situações específicas, como:

• Quando o banco (ou o FGC) nega um valor considerado devido;

• Quando há valores não cobertos pelo FGC, e o poupador deseja: (i) impugnar sua classificação no Quadro Geral de Credores; (ii) contestar a negativa de habilitação de crédito e (iii) discutir eventual responsabilidade de terceiros;

• Quando existirem aplicações irregularmente comercializadas pelo banco (ex.: produtos disfarçados, desrespeito à regulamentação).

No geral, não é necessário ação judicial para valores dentro da cobertura do FGC.

7. Qual é o prazo para recebimento dos valores?

O prazo típico para o FGC iniciar os pagamentos após a liquidação de um banco costuma ser bem rápido, mas existem nuances importantes. O prazo geral é de 7 a 15 dias após a liquidação.

Na prática, o Fundo Garantidor de Créditos inicia o pagamento normalmente entre 7 e 15 dias corridos depois que o Banco Central decreta a liquidação da instituição financeira. Esse é o prazo mais comum observado nos últimos anos.

O FGC afirma publicamente que:

“O pagamento começa tão logo o FGC conclui o levantamento dos saldos junto ao liquidante.”

E complementa:

“O processo costuma ser iniciado em poucos dias.”

Ou seja: não há um prazo legal fixo, mas a prática consolidada é de início rápido — especialmente em bancos de varejo.

A variação do prazo de pagamento depende de alguns fatores, como:

• Tamanho do banco liquidado;

• Quantidade de clientes e contas;

• Complexidade para confirmar saldos junto ao liquidante;

• Existência de saldos contestados ou dados desatualizados;

Em casos simples, o pagamento começa até mais cedo — há registros de pagamentos começando em 3 a 5 dias.

Em situações mais complexas, pode levar 20 a 30 dias, mas isso é menos comum.

Quando o FGC anuncia que o pagamento começou:

• o poupador consulta o valor em site/app;

• escolhe o banco pagador;

• recebe por TED, PIX ou saque, praticamente no mesmo dia.

Não há burocracia excessiva: o FGC utiliza seus próprios dados e os do liquidante para liberar o valor automaticamente.

8. Valores não cobertos pelo FGC:

O FGC não cobre:

• Ações;

• Debêntures;

• Fundos de investimento;

• COE;

• Previdência privada;

• Produtos estruturados;

• Investimentos sem lastro bancário direto.

Nesses casos, o cliente deve:

Passo 1 — Solicitar extratos e posição de investimentos ao liquidante

O liquidante é obrigado (Lei 6.024/74) a:

• emitir extratos;

• fornecer documentação;

• esclarecer posições financeiras.

Passo 2 — Habilitar crédito no processo de liquidação

O investidor se torna credor quirografário, salvo exceções específicas. O pagamento dependerá do resultado da venda de ativos da instituição.

Passo 3 — Avaliar eventual responsabilidade civil

É possível ajuizar demanda judicial contra:

• o banco (mau assessoramento ou venda irregular);

• corretoras ligadas ao grupo;

• administradores;

• auditores independentes;

• consultores associados.

Especialmente quando houve má fé, venda enganosa, suitability descumprido, conflito de interesses ou churning camuflado.

9. Cuidados importantes

Não tomar decisões precipitadas

Golpes são comuns em períodos de crise bancária. Sempre consulte:

• site do FGC;

• Banco Central;

• comunicados do liquidante;

• verificar se a conta estava ativa;

• valores muito antigos podem exigir comprovações adicionais;

• guardar comprovantes – Extratos, prints, contratos — qualquer documento é essencial na habilitação de crédito.

Caso persista algum questionamento ou dúvida, consulte um advogado de sua confiança.

RESUMO PRÁTICO